国际菜籽进入低库存状态

下周策略观点:周度级别倾向于菜粕9-1月间价差正套。RM9-1月间近期回落至160后企稳反弹,09合约卖出套保担忧情绪基本消化。从题材来看澳菜籽进口潜力短期较难兑现,而乌克兰霜冻、加菜籽播种题材或在近期发酵。估值层面全球菜籽4-7月处于低库存状态,下方安全边际较好。国内现实端来看,菜粕在禽料、水产料当中尚有一定需求,去库方向较菜油而言明确。

近期主要题材&驱动:

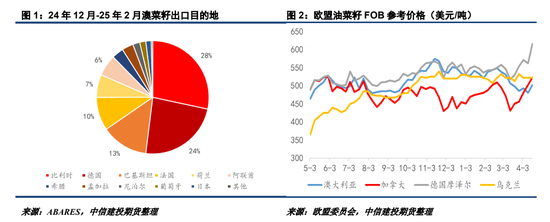

1.澳菜籽进口潜力&加菜籽反倾销调查分别构成上方压力和下方支撑。近期市场对澳大利亚菜籽进口贸易流再次出现期待,引发对于09及01合约供应潜力恢复的讨论。然而,目前澳菜籽对欧盟出口表现整体较好,24/25年度自身卖压有限,中澳菜籽贸易未必能短期兑现。此外,加菜籽反倾销调查悬而未决,亦在驱动层面构成潜在支撑。

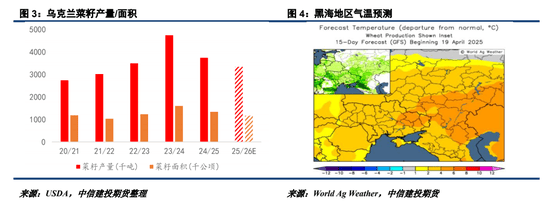

2.乌克兰地区霜冻现象或冲击菜籽产量。24年四季度至今,乌克兰及黑海地区出现干旱及霜冻现象,导致乌克兰菜籽收获面积可能不达预期,25/26年度压榨及出口潜力下降。然而,目前25/26年度欧盟菜籽产量仍呈现恢复态势,本年度欧洲霜冻题材强度或不及24年。

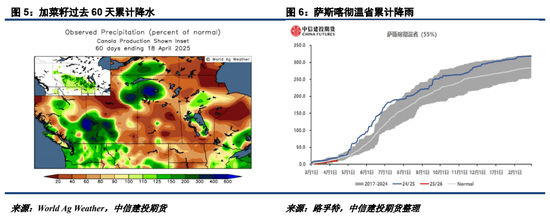

3.加拿大新季播种底墒或不足。加菜籽主产区萨斯喀彻温省3月以来累计降雨持续偏低,尤其是同比2024年下滑较多,市场对25/26年度底墒产生焦虑。受种植收益预期影响,本年度加菜籽播种面积仍有下调潜力,具体幅度需关注5-6月播种情况。

4.加拿大放弃对美国部分关税反制。加拿大财政部近期发表声明,免除对美国部分关税反制措施,加元汇率有望好转,或对加菜籽及油粕CNF出口报价构成支撑。

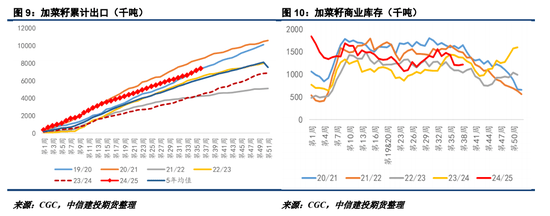

24/25年度澳菜籽出口表现良好

截至25年2月,澳菜籽24/25年度累计出口190万吨,同比增加15万吨,当前出口进度40%左右。Lachstock预计澳大利亚东部油菜籽种植户销售进度已经达到90-95%。近期加菜籽国际报价快速反弹,导致澳菜籽重新获得性价比优势,预计24/25年度澳菜籽出口压力整体有限。不过,巴基斯坦近期暂停了澳大利亚菜籽进口资质,进口澳菜籽数量从1月的19.2万吨下降到2月的0吨。

25/26年度乌克兰菜籽产量下滑

APK-Inform指出,2024年秋季乌克兰降雨不足以及冬季油菜籽越冬表现不佳,导致25/26年度乌克兰油菜籽播种面积仅134万公顷,同比下降4%,同时收获面积可能下滑到117万公顷,同比下降10%。近期乌克兰部分地区出现霜冻,或导致油菜籽单产受到冲击,预测菜籽产量在335-350万吨,同比下降40-50万吨左右。不过,本年度欧洲霜冻对欧盟冲击不及24年,产量恢复预期没有改变,乌克兰的减产幅度较难抵消欧盟增量,但有可能引发国际菜籽贸易流的进一步转变。

加菜籽仍面临底墒隐忧

加拿大萨斯喀彻温省降雨并未出现明显改善,本年度底墒不足可能对5-6月油菜籽播种意愿产生冲击。相较于2024年开局的风调雨顺,2025年加菜籽面临干旱风险。加拿大3月干旱监测显示萨斯喀彻温省干旱形势加剧,异常干旱区域有所扩张。

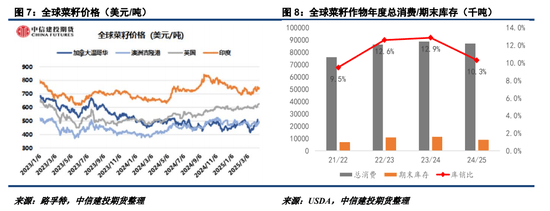

4-7月全球菜籽整体处于低库存水平

2024年全球菜籽整体减产,导致2025年4-7月乌克兰、欧盟及加拿大库存处于较低水平,近期全球菜籽价格均出现明显转强。USDA4月报告预计24/25年度全球菜籽期末库存为1160万吨,同比下降231万吨,库销比从23/24年度的23.23%下降到15.93%左右。

高频数据节选

加菜籽累计出口&商业库存暗示压力有限

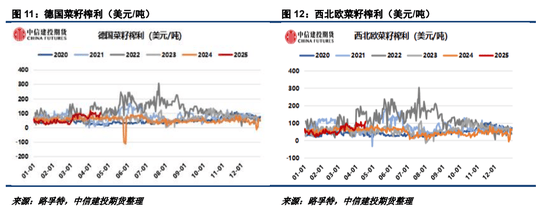

欧盟菜籽榨利稳中向好

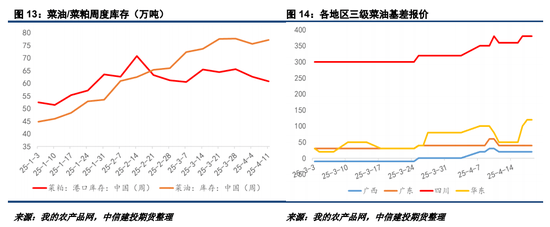

国内菜粕继续去库&菜油基差反弹